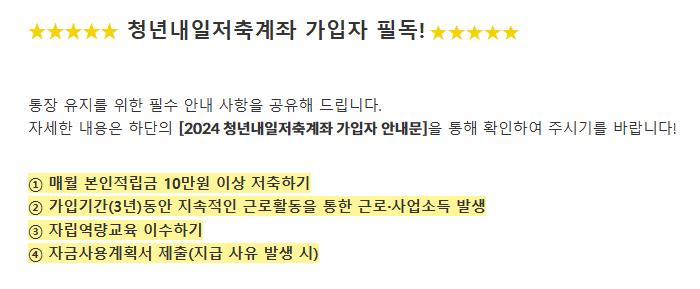

정부에서는 청년들의 자산 형성을 위해 지원해주는 제도가 많습니다. 그중에서도 청년 내일저축계좌 인터넷상에서 흔히 접할 수 있는 계좌명입니다.

내가 10만원씩 월 납입하면 정부에서는 매월 30만원까지 지원금을 준다고 합니다. 와 이런 꿀팁! 꿀혜택 계좌 제도가 있는거 저는 오늘 알았습니다.

청년내일저축계좌 신청은 5월 2일 ~ 5월 21일까지 입니다. 5월 21일 밤 11시 59분 59초까지 "제출하기" 클릭해서 서류마감이 되어야 합니다.

청년이라면 누구나 가입해야 할 수익률

바로 알아보시고 청년이라면 계좌 개설 해보는 방법 추천합니다.

청년내일저축계좌

| 구분 | 기준 중위소득 50-100% 이하 | 기준 중위소득 50% 이하 |

| 가입 연령 | 19-34세 신청월의 전월(25년 4월)에 만 19세가 된 자~ 신청월에 만 35세가 되는자 ex. 25년 4월 만 19세 부터 25년 5월현재 만 35세인 사람 |

15-39세 신청월의 전월에 만15세가 되는 분 ~ 신청월에 만 40세가 되는 분 까지! ex.25년 4월 만 15세 부터 25년 5월 현재 만 40세인 사람 |

| 가입소득 | 소득 월 50만원 초과 ~ 월 250만원 이하 | 소득 월 10만원 이상 발생시 |

| 정부 지원금 | 월 10만원씩 | 월 30만원씩 |

| 만기후 수령액 | 720만원 + 이자 [ 내가 낸 360만원포함] | 1,440만원 + 이자 [ 내가 낸 360만원포함] |

매달 입금액 : 10만원 - 50만원까지

정부지원금액 : 월정액 10만원 - 월 30만원 지원금

저축 기간 : 3년

내가 내는 입금 전체액 : 3년간 360만원 [ 원금]

이자 및 정책 대상별 추가지원금 1,080만원 [ 정부지원- 매달 30만원씩]

내가 근로만 하고 매월 10만원씩 적금 입금하면 3년뒤에 1080만원을 지원받습니다.

3년 뒤에 1440만원을 수령하다니!! 요즘 정부 지원 정책 정말 핫합니다.

자립역량교육 1년에 4시간만 받으면 됩니다.

청년내일저축계좌 신청방법

실제 계산 예시 (연 5% 이자 가정)

예시 1: 일반 청년 (비수급자)

- 본인 적립금:

매달 10만 원 × 36개월 = 360만 원 - 정부지원금:

매달 10만 원 × 36개월 = 360만 원 - 총 원금:

360만 원 + 360만 원 = 720만 원 - 이자 (연 5% 단리, 3년):

720만 원 × 0.05 × 3 = 108만 원

👉 최종 수령액 약 828만 원

예시 2: 기초생활수급자·차상위계층 청년

- 본인 적립금:

매달 10만 원 × 36개월 = 360만 원 - 정부지원금:

매달 30만 원 × 36개월 = 1,080만 원 - 총 원금:

360만 원 + 1,080만 원 = 1,440만 원 - 이자 (연 5% 단리, 3년):

1,440만 원 × 0.05 × 3 = 216만 원

👉 최종 수령액 약 1,656만 원

참고: 복리 계산일 경우

만약 복리로 계산한다면, 연 5% 기준으로 3년간 이자는

총 원금 × (1 + 0.05)³ - 총 원금

- 일반 청년:

720만 원 × (1.05)³ ≈ 720만 원 × 1.1576 ≈ 833만 원

👉 이자 약 113만 원, 최종 약 833만 원 - 기초·차상위 청년:

1,440만 원 × (1.05)³ ≈ 1,440만 원 × 1.1576 ≈ 1,666만 원

👉 이자 약 226만 원, 최종 약 1,666만 원

요약

| 총 적립금 (원금) | 720만 원 | 1,440만 원 |

| 이자 (연 5%, 단리) | 108만 원 | 216만 원 |

| 최종 수령액 (단리 기준) | 약 828만 원 | 약 1,656만 원 |

| 최종 수령액 (복리 기준) | 약 833만 원 | 약 1,666만 원 |

3년 유지 노하우

많은 청년들이 청년내일저축계좌를 신청할 때는 **“3년만 버티면 목돈이 생긴다!”**는 마음으로 시작합니다.

하지만 현실은 생각보다 쉽지 않습니다.

월 10만 원씩 3년간 꼬박꼬박 넣으려면 생활비, 예상치 못한 지출, 실직 위험 등 다양한 장애물이 등장하거든요.

그래서 3년간 안정적으로 유지하는 꿀팁을 정리했습니다.

자동이체로 습관 만들기

청년내일저축계좌는 매달 최소 10만 원 이상 적립해야 정부지원금이 붙습니다. 한두 달 깜박하면 나중에 정부지원금 계산에서 빠질 수 있어 손해를 보게 됩니다.

이런 실수를 방지하려면 급여일 다음 날 자동이체 설정이 최선입니다.

예: 25일 월급날이면 → 26일에 자동이체 걸어두기

이렇게 하면 돈을 쓰기도 전에 저축이 먼저 빠져나가 실패할 확률이 확 줄어듭니다. 또한, 자동이체 계좌에 항상 잔액이 충분한지 점검하는 것도 중요합니다.

간혹 소액 결제, 통신비 등이 같이 빠져나가며 잔액 부족이 발생하면 저축이 이체되지 않아 실적에서 누락될 수 있어요.

소득·근로활동 유지

정부지원금은 어디까지나 근로 중인 청년을 위한 것입니다.

만약 실직하거나 휴직, 사업 정지 등이 생기면 조건 미달로 판정될 수 있고, 그동안 쌓은 정부지원금을 못 받을 수 있어요.

이럴 땐 어떻게 해야 할까요?

→ 혼자 끙끙 앓지 말고 담당 주민센터나 일자리센터에 상담 요청하시면 됩니다.

실직, 휴직은 상황에 따라 예외로 인정되거나 일정 기간 유예가 가능합니다. 문서로 사유서를 내고 증빙만 잘하면 손해를 최소화할 수 있으니 무조건 포기하지 말고 먼저 문의하시기 바랍니다.

금융교육 이수

청년내일저축계좌 가입자는 금융교육을 반드시 이수해야 정부지원금 전액을 받을 수 있습니다.

이 부분을 모르고 지나치는 청년들이 꽤 많습니다.

가입 후에는

- 주민센터 공지

- 문자, 이메일

- 전용 사이트 안내

이런 채널로 교육 일정과 방법이 안내되니, 꼭 알림을 확인하고 정해진 기간 내 이수하세요.

교육은 주로 온라인으로 진행돼 어렵지 않으며, 약 1~2시간 투자하면 끝납니다.

실패하지 않으려면?

마지막으로 정리합니다.

✔ 자동이체로 월 적립 습관 만들기

✔ 근로활동 변화 생기면 반드시 기관에 문의하기

✔ 금융교육은 반드시 이수하기

✔ 중도해지·실직 상황에 대비해 예비자금도 마련해두기

이 4가지 원칙만 지키면

청년내일저축계좌로 3년 후 최대 1,656만 원(연 5% 이자 가정 시)이라는

큰 목돈을 만들 수 있습니다.

단리 복리 장단점

💡 단리 vs. 복리, 차이가 클까?

3년 정도의 단기 상품에서는 단리와 복리 차이가 크지 않습니다.

하지만 기간이 5년, 10년 이상 길어진다면 복리 효과가 훨씬 커집니다.

따라서 청년내일저축계좌는 원금+지원금 자체가 큰 매력이고,

이자는 보너스 개념으로 생각하는 것이 현실적입니다.

💡 실제 목표 설정 예시

- 만기 수령 후 1,656만 원으로 전셋집 보증금 마련

- 학자금 대출 상환 또는 해외 어학연수 자금

- 소규모 창업 준비금으로 활용

이처럼 미리 목표를 정해놓고 저축하면 중도 해지 유혹 없이 3년을 끝까지 버틸 수 있습니다.